Pasar Obligasi Indonesia Menghadapi Tantangan Inflasi dan Ketidakpastian Harga Minyak

Pasar obligasi Indonesia kini menghadapi tantangan signifikan akibat risiko inflasi yang dipicu oleh kenaikan harga minyak. Perang antara AS-Israel dan Iran menjadi salah satu faktor pemicu ketidakstabilan harga energi, yang berdampak pada arus modal keluar (capital outflow) dan peringkat kredit nasional. Investor kini lebih memperhatikan ancaman inflasi serta kebijakan pemeratif pemerintah dalam menilai potensi risiko di pasar obligasi.

Biaya pinjaman dalam rupiah bagi penerbit obligasi berperingkat tinggi meningkat hampir 70 basis poin pada bulan ini, mencapai level tertinggi dalam hampir setahun terakhir. Kenaikan ini terjadi karena investor mulai memperhitungkan risiko kenaikan harga energi terhadap inflasi dan kebijakan pemerintah. Peningkatan pengawasan terhadap peringkat utang negara juga turut mendorong naiknya premi risiko di pasar obligasi domestik.

Albert Budiman, Chief Investment Officer UOB Asset Management Indonesia, menyatakan bahwa penerbitan obligasi korporasi berpotensi melambat dalam beberapa bulan ke depan, terutama jika ketidakpastian harga minyak tetap berlanjut. “Imbal hasil kemungkinan tetap tinggi selama harga minyak bertahan di atas US$80 per barel, karena pasar terus memperhitungkan ekspektasi inflasi yang lebih tinggi,” ujar Albert.

Peningkatan biaya kredit mulai menekan aktivitas pasar primer setelah awal tahun yang kuat. Penerbitan obligasi korporasi turun sebesar 52% hingga 20 Maret 2026 dibandingkan periode yang sama pada Februari. Namun, secara tahun berjalan volume penerbitan obligasi korporasi masih naik 33% dibandingkan tahun lalu, menunjukkan bahwa banyak emiten telah mengunci pendanaan sebelum kondisi memburuk.

Harry Su, Managing Director Riset Samuel Sekuritas Indonesia, menilai bahwa eskalasi konflik Timur Tengah dapat mendorong harga energi dan biaya pinjaman lebih tinggi, yang berpotensi memperlambat lonjakan penerbitan obligasi. “Sejumlah perusahaan mempercepat penggalangan dana untuk membiayai kembali jatuh tempo utang dengan suku bunga yang lebih rendah,” ujar Harry.

Kebutuhan pembiayaan kembali (refinancing) turut meningkatkan urgensi. Lebih dari Rp374 triliun obligasi rupiah akan jatuh tempo tahun ini, lebih rendah dari Rp458 triliun tahun lalu, tetapi sekitar 30% di atas rata-rata tahunan sejak pandemi. Kondisi ini mendorong perusahaan untuk mengakses pasar lebih awal meskipun volatilitas meningkat.

Opsi pendanaan di luar negeri juga semakin terbatas. Dengan rupiah mendekati level terendah sepanjang masa dan kekhawatiran terhadap peringkat kredit meningkat, pasar obligasi global dan pinjaman eksternal menjadi lebih sulit diakses, bahkan bagi penerbit berperingkat tinggi, sehingga meningkatkan eksposur terhadap pengetatan kondisi likuiditas domestik.

Perbandingan dengan Negara Tetangga

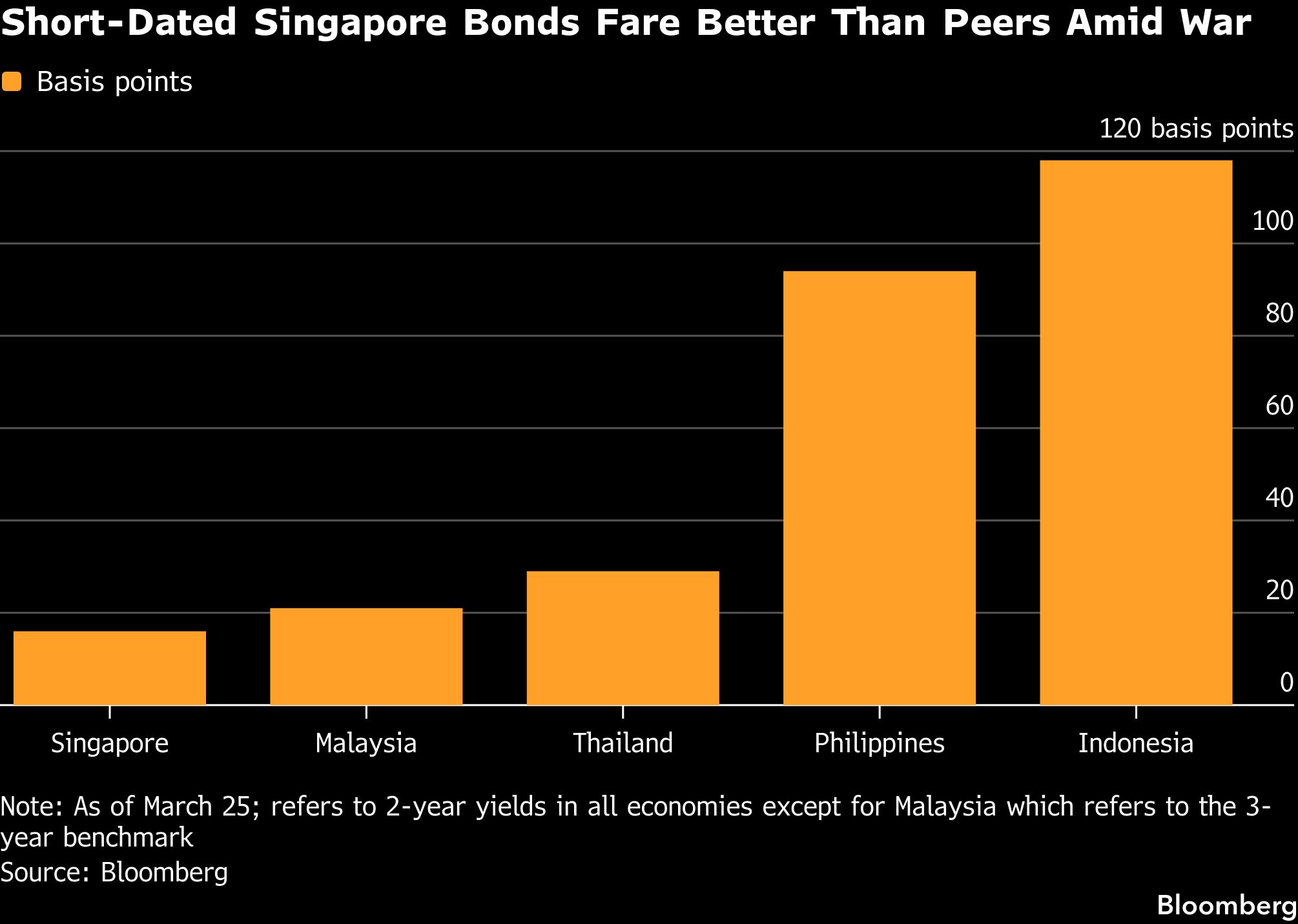

Obligasi jangka pendek Singapura muncul sebagai aset lindung nilai regional di tengah eskalasi perang AS-Israel vs Iran, dengan kinerja mengungguli negara-negara Asia Tenggara lainnya. Pelaku pasar memperkirakan tren ini akan berlanjut.

Meski perekonomian Singapura tidak sepenuhnya kebal terhadap kenaikan harga energi dan gangguan rantai pasok akibat perang di Asia Barat, likuiditas domestik yang kuat serta nilai tukar yang solid menjadikan obligasi berperingkat AAA negara tersebut relatif lebih stabil.

Berdasarkan data Bloomberg, imbal hasil obligasi pemerintah tenor dua tahun Singapura naik 16 basis poin sepanjang Maret 2026, menjadi kenaikan terkecil di Asia Tenggara. Sebagai perbandingan, obligasi tenor serupa di Indonesia dan Filipina mencatat lonjakan imbal hasil sekitar lima kali lebih besar, seiring ekspektasi bahwa bank sentral masing-masing akan mengambil kebijakan lebih ketat untuk meredam inflasi akibat lonjakan harga minyak.

Tekanan juga mulai dirasakan oleh Monetary Authority of Singapore (MAS), yang menggunakan nilai tukar sebagai instrumen kebijakan moneter. Sejumlah ekonom memperkirakan otoritas tersebut akan memperketat kebijakan bulan depan. Langkah ini dinilai dapat semakin memperkuat kinerja obligasi domestik.

Dolar Singapura termasuk sedikit mata uang Asia yang menguat terhadap dolar AS tahun ini, hanya kalah dari ringgit Malaysia dan yuan China. Meski biaya pinjaman di pasar antarbank naik menjadi 1,16% pada Maret 2026, level tersebut masih di bawah rata-rata satu tahun sebesar 1,44%. Sebaliknya, suku bunga pasar uang acuan di Indonesia pekan lalu naik ke level tertinggi sejak Agustus 2025, sementara suku bunga antarbank tiga bulan di Malaysia mencapai level tertinggi sejak Juli 2025, menunjukkan kondisi likuiditas yang relatif lebih ketat dibandingkan Singapura.

Meski likuiditas yang melimpah menopang imbal hasil jangka pendek Singapura, obligasi pemerintah tenor panjang dinilai lebih rentan terhadap tren reflasi global. Selisih imbal hasil antara tenor lima dan 10 tahun melebar menjadi 43 basis poin pekan lalu, tertinggi sejak November 2021. Sementara itu, selisih antara tenor dua dan 10 tahun berada di kisaran 66 basis poin, sekitar satu deviasi standar di atas rata-rata lima tahun sebesar 26 basis poin.

“Bias keseluruhan masih mengarah pada kurva yang lebih curam,” tulis analis Citigroup Inc. dalam riset terbaru, seiring suku bunga antarbank Singapura ditopang arus masuk dana lindung nilai serta komitmen otoritas menjaga stabilitas kondisi keuangan.

Jurnalis online yang gemar mengeksplorasi pendekatan storytelling dalam berita. Ia suka menonton film, membaca novel, dan membuat catatan ide setiap hari. Menurutnya, teknik bercerita yang baik dapat membuat informasi lebih mudah dipahami. Motto: “Sampaikan fakta dengan cara yang menyentuh.”